炒股配资要求

炒股配资要求

3. 交易工具和功能:选择一个提供丰富的交易工具和功能的平台,比如实时报价、技术分析工具、市场新闻等。这些功能可以帮助你做出更好的投资决策,并提高交易效率。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:棉花软糖

核心观点

印度橡胶供不应求,内外价差达到历史极值,7月份泰国出口印度数量超预期。究其原因可能是产量减少、需求增加共同导致的结果。

历史上印度从橡胶净出口国转变为净进口国,近几年每年进口50万吨左右,预计未来供需缺口仍会持续变化,从而影响全球市场。

树龄老化程度仅次于印尼和马来,但高产期橡胶树也不少。预计未来产量增长空间不大,但产量显著下滑要到10年之后。

印度今年先高温后降雨,主流观点认为是天气导致的减产,从价格来看能够覆盖成本,因此割胶积极性应该没问题。

印度轮胎大部分自产自销,出口量仅占比15%。我们对未来印度轮胎出口的增长持怀疑态度,印度内需的增长存在潜力但也有阻碍。

我们给印度需求增速预计在5%左右,相比中国2000年之后的增速略低,需求的体量与增量都比中国更小,无法成为橡胶行情的主导因素,但也使得全球平衡更加紧张。

]article_adlist-->研究背景:印度橡胶产业一直是被认为自给自足、相对独立的一个部分,因此整个市场对印度橡胶产业的现状研究较少。在2024年8月份的上涨过程中,印度需求扮演比较重要的角色,其对烟片的需求成为不可忽视的力量,因此本文希望能够将印度橡胶产业做一个简略的解析,不仅仅是对今年印度需求的解释,而是探索未来长周期的印度橡胶产业潜在变动。

研究方法:我们将搜集相关资料,对影响印度橡胶平衡表的因素进行研究,尽量做到相互印证和对比。

研究不足以及问题:印度橡胶产业数据较少、来源较为单一;

01

印度橡胶价格高企,

通过进口影响全球市场

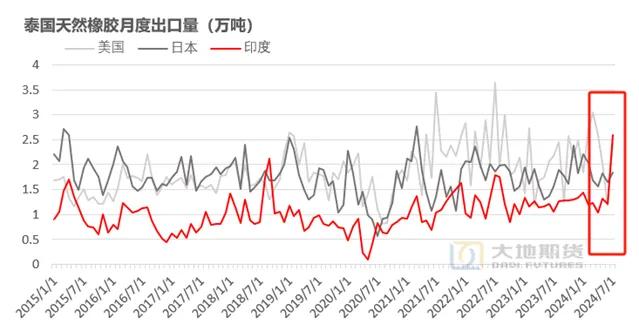

7月份泰国出口印度数量超出预期。从7月份的泰国海关数据来看,泰国出口总量增加、出口到中国比例增加,这两点都基本在我们预期之内。而预期之外的是泰国出口印度的数量竟然创出历史新高,近几年每个月印度进口在1-1.5万吨左右,而7月份进口了2.5万吨一个月,甚至超过了美国、日本的需求。虽然对印度需求的增加早有耳闻,但这种增幅仍然超出预料。

数据来源:泰国海关 大地期货研究院

数据来源:泰国海关 大地期货研究院

印度橡胶内外价差达到历史极值。从印度本土的橡胶价格与外盘的价差来看,今年无论是烟片胶还是深色胶对于国际价格的价差都已经到达历史最高值,说明印度本土橡胶面临供不应求的情况。

8月7日之后,印度进口橡胶关税由原先的“20%或30卢比/公斤”提升至“25%或30卢比/公斤”,按照目前汇率30卢比/KG换算成350美元/吨左右,而目前内外价差高达800-1000美元/吨,扣除运费、关税、国际对SICOM升水之后,似乎仍有进口利润。

数据来源:印度橡胶局 大地期货研究院

数据来源:印度橡胶局 大地期货研究院

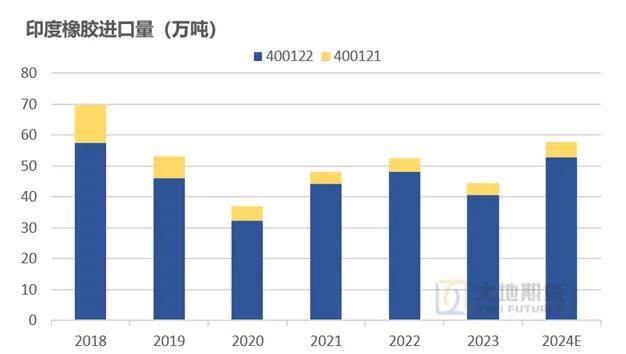

目前印度每年进口50万吨左右。近几年来看,印度橡胶的年产量在80万吨左右,需求量是130万吨,需要进口50万吨左右,该数量根据实际的供需缺口来调整,也就是通过价差来体现出进口利润,从而调整进口数量。2018年进口量的增加主要是产量减少、需求量增加同时导致,是进口量最多的一年。

从进口的来源国来看,目前进口的主要国家为印尼和越南,占比约60%-70%,非洲的比例正在提升中,从5%提升至去年的15%。从进口品种来看,印度进口主要是400122标胶,其次是少量400121烟片。

数据来源:大地期货研究院

数据来源:大地期货研究院

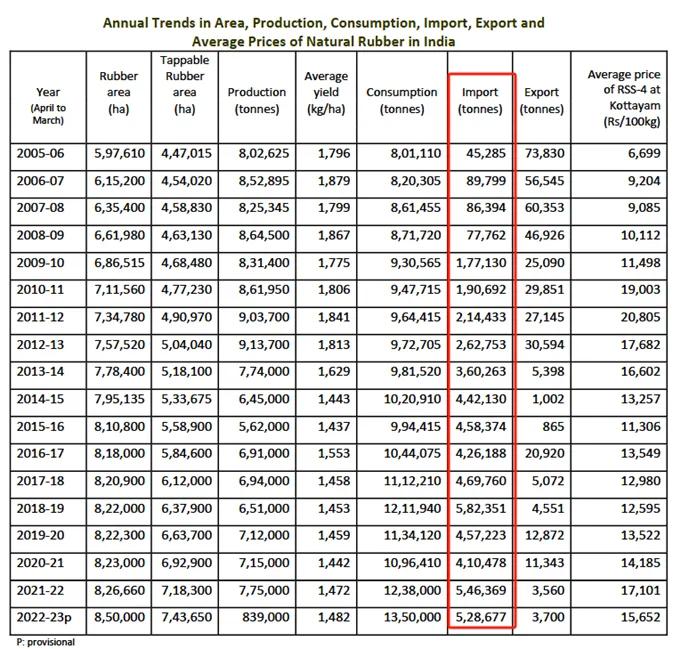

历史上印度从橡胶出口国转变为进口国。从历史来看,印度并不一直是橡胶进口国,根据印度橡胶局提供的平衡表,2005年左右印度是净出口国,出口量为7万吨左右,之后印度进口量快速增加成为净进口国,2014年至今进口量基本维持在50万吨左右,增速趋于平稳。

数据来源:印度橡胶局 大地期货研究院

数据来源:印度橡胶局 大地期货研究院

02

未来印度是否也会面临树龄老化?

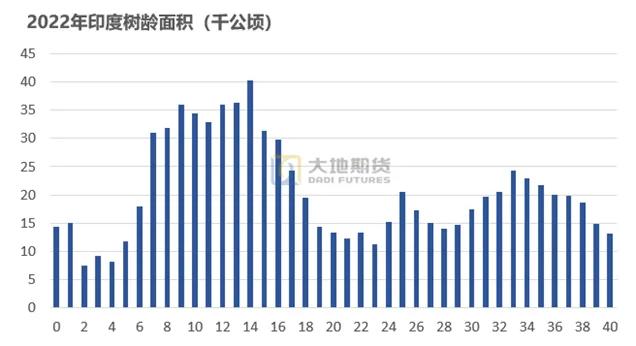

树龄老化程度仅次于印尼和马来,但高产期橡胶树也不少。参考不同的数据,印度在1989年、2011年前后有两段种植高峰期,目前印度11-20岁的橡胶树占比大约30%,30岁以上的树占比25%,整体而言树龄老化程度仅次于印尼和马来,但高产期的橡胶树占比也不少。

印度产量的显著下滑可能要到十年之后,但也不会有增量。根据树龄来推测印度产量,预计未来10年印度产量仍然处于高位,直到2035年之后产量才会有较为明显的下降,主要原因是2006年之后种植的橡胶树开始达到30岁。但是在2030年之前有可能会有一定幅度的产量下降,原因是30岁的树多于新开割的树,但下降幅度预计不会太明显,不会像印尼那么明显。

数据来源:大地期货研究院

数据来源:大地期货研究院

数据来源:ANRPC 大地期货研究院

数据来源:ANRPC 大地期货研究院

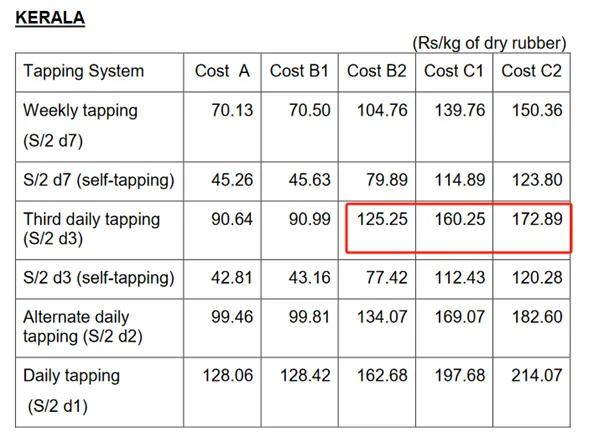

目前价格理论上积极性较高,能够覆盖成本。根据印度橡胶局公布的种植成本,在喀拉拉邦三天割一刀、非自有胶林、雇佣胶农的情况下,成本是在125-170卢比/KG,按照当前的汇率折算为1500-2000美金/吨,目前印度的胶价明显已经能够覆盖该种植成本以及摊销,因此理论上胶农积极性较高。

另外,为了补贴胶农以及农场主,印度出台橡胶的最低支撑价(MSP),价格为每公斤170卢比,能够在低价时给予胶农一定的积极性,但具体落实情况不得而知。

数据来源:印度橡胶局 大地期货研究院

数据来源:印度橡胶局 大地期货研究院

印度今年先高温后降雨,主流观点认为是天气导致的减产。这轮印度橡胶的行情中,许多印度媒体的主要观点为降雨偏多所导致的减产,从降雨量来看喀拉拉邦7月份的降雨确实是偏多,但8月份已经恢复正常,今年在开割初期还经历了高温,印度的产量确实有可能受到影响,这一点无法证伪。如果要看具体减产数量的话,可以参考2018年、2007年降雨情况相近,减产3-5万吨左右,幅度不大。

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

03

印度需求增速能否复刻中国?

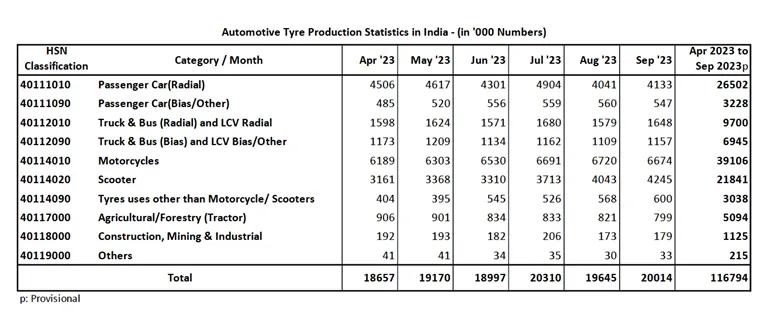

印度轮胎大部分自产自销,出口量占比15%。印度每个月大约生产2000万条轮胎,其中摩托车、踏板车类别的有1000万条左右,剩下的一半是汽车用胎1000万条每个月。其中用于出口的为300万条,占比15%,所以印度轮胎大部分自产自销,进口量比较少,出口量大约占15%。

数据来源:印度橡胶局 大地期货研究院

数据来源:印度橡胶局 大地期货研究院

我们对印度轮胎出口的增长持怀疑态度。首先,轮胎出口部分的增长基本依靠性价比来抢占市场,而印度在土地、劳动力方面具备优势,但是营商环境不如其他东亚国家,从橡胶来说成本比中国更高,因此我们对印度出口的增长保持怀疑态度。

印度内需的增长存在潜力,具备一些条件但也有阻碍。其次,轮胎内需部分主要依靠房地产、基建项目的需求,而印度的经济结构是以第一产业与第三产业为主,莫迪政府上台之后重新将制造业作为发展重心,那么制造业必定离不开基础设施建设,同时也会带来城镇化的提高。我们认为印度具备发展房地产和基建的条件:一是目前居民杠杆率不高,二是城镇化率还有增长的潜力,三是人口仍然处于增长。但是也有一些阻碍:一是印度政府负债率相比其他国家更高,举债的空间有限,且市场利率高达9%,二是印度实行土地私有制,三是严苛的劳工法,一定程度上阻碍了基建和房地产项目、制造业的发展。整体而言,我们对印度的内需持谨慎乐观态度。

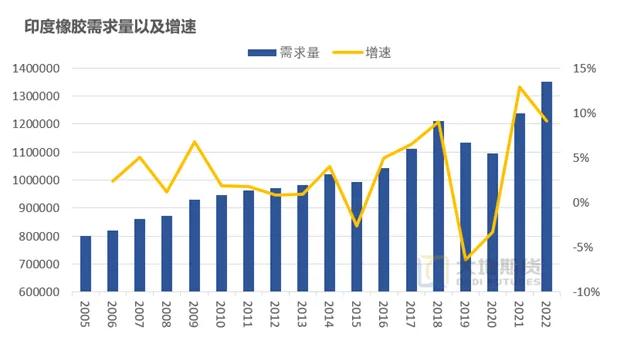

印度需求增速预计在5%左右。从印度橡胶局给出的需求来看,2021、2022年增速均达到10%左右,可能是由于疫情之后政府大规模举债、再加上2020年基数较低。对比中国的发展路径,中国自2000年以来到2013年左右,轮胎产量增速基本维持在10%以上,整体橡胶需求维持在5%-10%左右,那么我们预计印度相比中国略低,需求增速给5%左右会比较合适。

数据来源:大地期货研究院

数据来源:大地期货研究院

唐逸

从业资格证号:F03113142

投资咨询证号:Z0019519

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 炒股配资要求